電子帳簿保存法とは?保存の方法や要件、2022年施行の改正内容を解説

電子帳簿保存法とは、国税関係の帳簿や書類を電子データで保存するためのルールをまとめた法律です。

2022年1月に施行された改正電子帳簿保存法により、要件が大幅に緩和され、帳簿・書類のデジタル化が進めやすくなった一方で、規則や罰則も強化されています。

電子帳簿保存法に適切に対応するには、その内容と改正点を正しく把握することが必要です。ここでは、電子帳簿保存法の概要と対象となる帳簿・書類、電子帳簿保存法の保存区分などに加えて、法改正のポイントについても詳しく解説します。

電子帳簿保存法とは?

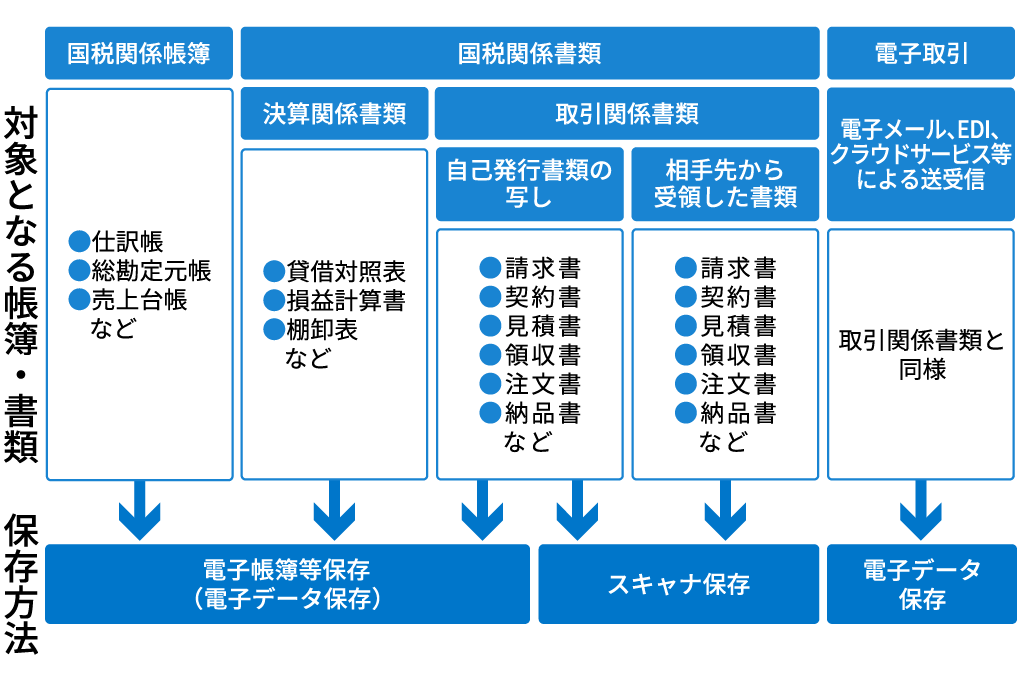

電子帳簿保存法とは、国税関係帳簿(国税関係帳簿や国税関係書類など)や国税関係書類(決算関係書類や取引関係書類)を電磁的記録(電子データ)で保存することを認める法律です。電子帳簿保存法の施行以前は、国税関係帳簿や書類は、紙での保存が原則とされてきました。

しかし、紙での保存は、印刷やファイリング、保管などに手間やコストがかかります。そこで、ペーパーレス化を進め業務効率化を図るため、電子帳簿保存法によって帳簿・書類の電子保存ができるようになりました。現在は、後述する「電子帳簿等保存」「スキャナ保存」「電子取引のデータ保存」の3つの方法での電子保存が認められています。

電子帳簿保存法は、1998年の施行以来、何度も改正が行われています。例えば、施行当時は、総勘定元帳などの「国税関係帳簿」の電子的な保存を認めたものでした。その後、2005年の改正では、帳簿の電子保存に加えて、受領した紙の請求書や領収書などの取引関連書類をスキャンして保存することが可能になりました。さらに、2022年1月施行の改正電子帳簿保存法では、電子取引データの電子保存が義務化されるとともに、一部の要件が緩和され、これまで電子帳簿保存法への対応が難しかった企業も導入しやすくなったのです。

電子帳簿保存法の対象と3つの区分

電子帳簿保存法には「電子帳簿等保存」「スキャナ保存」「電子取引のデータ保存」の3つの保存区分があります。区分ごとの保存方法や対象となる書類について確認していきましょう。

電子帳簿等保存

電子帳簿等保存とは、PCなどの電子デバイスを用いて作成した帳簿や書類を、電子データとして保存する形式のことです。DVDやハードディスクといったメディアでの保管のほか、クラウドサービスを利用してサーバーに保管することもできます。なお、電子帳簿等保存の対象となるのは、最初の記録段階から一貫してPCなどの電子デバイスで作成された帳簿・書類です。手書きで作成した帳簿・書類は該当しません。

また、電子帳簿等の保存にあたっては、その記録が本物であると確認できる「真実性の確保」と、誰もが視認できる「可視性の確保」が求められます。電子帳簿等保存の対象と保存要件は、以下のとおりです。

<電子帳簿等保存の対象>

・仕訳帳、総勘定元帳、売上台帳などの国税関係帳簿

・貸借対照表、損益計算書、棚卸表など決算関係書類

・自社で作成した契約書、領収書、請求書などの取引関係書類

<電子帳簿等の保存要件>

・保存場所にパソコンやディスプレイ、プリンターを備え付けて、データをいつでも出力できるようにしておくこと

・利用した会計ソフトのマニュアル等を備え付けておくこと

・税務職員の求めに応じて電子データをダウンロードできるようにしておくこと

上記の要件に加えて、所定の要件を満たした「優良な電子帳簿保存」の備え付けおよび保存を行うことで、過少申告加算税の軽減措置や所得税の青色申告特別控除(65万円)の適用を受けることができます。

※電子帳簿等保存の要件の詳細については、国税庁の「始めませんか、帳簿書類の電子化」をご参照下さい。

スキャナ保存

スキャナ保存とは、領収書や請求書といった日々の取引で発生する紙の書類を、スキャンやスマートフォンでの撮影などで電子データ化して保存する形式のことです。対象となるのは紙で発行された取引関係書類で、自己が作成した書類(控え)も相手方から受領した書類のどちらも該当します。一定の要件に従ってスキャナ保存を行えば、紙の原本は処分することが可能です。なお、国税関係帳簿や決算関係書類は、スキャナ保存の対象外となります。スキャナ保存の対象となる書類と保存要件は、以下のとおりです。

<スキャナ保存の対象>

・契約書、領収書、請求書、納品書など、資金や物の流れに直結・連動する書類

・見積書、注文書、検収書など、資金や物の流れに直結・連動しない書類

<スキャナ保存の要件>

・ファイル要件:解像度200dpi相当以上、赤・緑および青の階調がそれぞれ256階調以上(24ビットカラー)など、一定水準以上での読み取りが必要

・システム要件:タイムスタンプ付与や読み取り情報の保存、バージョン管理、入力者等情報の確認、帳簿との相互関連性の確保、検索機能の確保

・社内体制:ディスプレイやモニター、システム概要書等の備え付け、入力期間の制限などが必要

※スキャナ保存を行うための要件の詳細は、国税庁の「始めませんか、書類のスキャナ保存!」をご参照下さい。

電子取引

電子取引とは、電子上で作成または受領する取引情報を、電子データのまま保存する形式です。メールやEDI取引など、電子的に授受した取引情報が電子取引に該当します。

2022年1月施行の改正電子帳簿保存法によって、電子取引情報を要件に従って電子データで保存することが、すべての事業者に義務付けられました。例えば、領収書や請求書などをメールでやりとりしたり、インターネット上のホームページからダウンロードしたりした場合は、データのまま保存しなければならず、データを紙に印刷して保存することできなくなりました(ただし、2023年12月13日までの宥恕期間あり)。

また、電子取引においても、保存の際には「真実性の確保」と「可視性の確保」が求められます。電子取引の保存要件は、以下のとおりです。

<電子取引の保存要件>

・真実性の要件:「タイムスタンプを付与した後に取引情報の授受を行う」「訂正・削除の防止に関する事務処理規程を定め、それに沿って運用する」など、定められた措置のいずれかを行うこと

・可視性の要件:PCやディスプレイやプリンター、システム概要書などを備え付けや、検索機能の確保

※電子取引の保存要件の詳細は、「電子帳簿保存法が改正されました」をご参照下さい。

2022年1月施行の改正電子帳簿保存法の主な内容

2022年1月施行の改正電子帳簿保存法では、要件の緩和と、一部要件の強化が実施されました。主な改正ポイントを確認しておきましょう。

事前承認制度廃止

改正前の電子帳簿保存法では、電子取引以外の帳簿・書類を電子的に保存するには、原則として3カ月前までに税務署に申請し、承認を得る「事前承認制度」がありました。しかし、2022年1月からは事前承認制度が廃止され、税務署への事前申請不要で帳簿・書類の電子データ保存やスキャナ保存ができるようになりました。

タイムスタンプ要件緩和

タイムスタンプとは、その電子データがある時刻に存在していたこと、それ以降改ざんされていないことを証明するものです。書類内容の改ざんや削除防止のため、電子データに付与することが義務付けられています。

改正前は、スキャナ保存を行う場合、受領者が署名した上で3営業日以内のタイムスタンプ付与が必要でした。しかし法改正によって、タイムスタンプの付与期間が約2カ月と概ね7営業日以内まで延長され、受領者による署名も不要になりました。また、訂正や削除の履歴を残せる会計ソフトや経費精算システムなどのクラウドシステムを利用していれば、タイムスタンプの付与そのものが不要になります。

検索要件緩和

スキャナ保存を行う場合、不正防止の観点から、事務処理を2名以上で行うなどの「相互けん制」や「社内規程の整備」「定期的な検査」という適正事務処理要件が必要とされていました。また、定期検査ではスキャンしたデータと紙の照合が求められ、検査完了まで原本を保管しなければなりませんでした。

改正後は、このような適正事務処理要件が廃止され、2名以上で対処しなければいけなかった事務処理も、1名での実施ができるよう改正されています。定期検査に必要だった紙の原本も、スキャン後すぐに廃棄が可能です。

適正事務処理要件の廃止

従来の電子帳簿保存法では、検索要件として設定すべき項目が電子帳簿・電子書類の種類によって異なり、さらに範囲指定検索や組み合わせ検索に対応しなければなりませんでした。改正後は、検索項目が「取引年月日」「取引金額」「取引先」の3項目に限定されています。

また、税務職員によるダウンロードの求めに応じられる場合、「日付または金額の範囲指定により検索できること」「2つ以上の任意の記録項目を組み合わせて検索できること」という検索要件が不要になります。

電子取引の電子データ保存の義務化

電子データで拝受した取引情報について、改正前は書面出力での保存も認められていました。しかし、2022年1月以降に行われる電子取引については、紙での保存が禁止され、電子データによる保存が義務付けられました。電子取引には、EDI取引やクラウドサービスのほか、請求書などを電子メールへ添付したり、Web請求書発行システムを利用したりする方法も該当します。データでやりとりする取引情報は、すべて電子データで保存しなければなりません。

ただし、2023年12月31日までは宥恕期間となり、やむをえない事情で電子取引の保存要件を満たせない場合は、引き続き紙による保存も認められます。

罰則規定の強化

さまざまな要件が大幅に緩和された一方で、罰則規定は強化されています。スキャナ保存や電子取引において、電子データの記録事項に改ざんや隠ぺいなどが判明した場合、重加算税が10%加重されることになりました。

令和5年度税制改正大綱で押さえておきたいポイント

2022年12月16日に公表された2023年度(令和5年度)の与党税制改正大綱には、電子帳簿保存法に関するいくつかの改正案が盛り込まれています。見直しが行われた点は以下のとおりです。

「優良な電子帳簿」の範囲を限定

「優良な電子帳簿」として過少申告加算税の軽減措置の対象となる帳簿の範囲が、次のように明確化されました。

<「優良な電子帳簿」の対象範囲>

1.仕訳帳

2.総勘定元帳

3.次に挙げる事項の記載に係る1および2以外の帳簿

・手形上の債権債務

・売掛金等の債権

・買掛金等の債務

・有価証券

・減価償却資産

・繰延資産

・売上、その他収入

・仕入れ、その他経費または費用

こちらの改正については、2024年1月1日以後に法定申告期限などが到来する国税について適用されます。

スキャナ保存制度の見直し

スキャナ保存の要件について、次のような見直しが行われました。

<スキャナ保存制度の改正点>

・解像度、階調および大きさに関する情報の保存要件を廃止

・記録事項の入力者等に関する情報の確認要件を廃止

・相互関連性を確認できるようにしておく書類を、契約書・領収書等の重要書類に限定

こちらの改正については、2024年1月1日以後に保存が行われる国税関係書類について適用されます。

電子取引の保存要件の見直し

電子取引における電子データ保存の要件について、次のような見直しが行われました。

<電子取引における電子データ保存要件の改正点>

1.検索要件が不要になる対象要件の変更

次の要件を満たす場合、税務職員のダウンロードの求めに応じることができれば、検索要件のすべてが不要になります。

(1)その判定期間における売上高が5,000万円以下(現行法では1,000万円以下)である保存義務者

(2)電子データの出力書面(整然とした形式および明瞭な状態で出力され、日付や取引先ごとに整理されたものに限る)の提示または提出の求めに応じることができる保存義務者

2.電磁的記録の保存を行う者等に関する情報の確認要件を廃止

3.電磁的記録の保存義務化における「宥恕措置」の廃止、新たな猶予措置の設定

なお、電子取引での取引情報の書面保存を、2023年12月までは一定の要件下で認める「宥恕措置」は、当初の予定のとおり、2023年12月まで廃止される予定です。一方でこの「宥恕措置」に代わり、以下すべての要件を満たす場合に、電子取引した取引情報の書面保存を認める新たな猶予措置が設定されました。

<猶予措置の要件>

・電子取引を保存要件に従って電子データでの保存ができない相当の理由があること、かつ税務署が相当の理由があると認めた場合

・税務職員のダウンロードの求めや出力書面の提示・提出の求めに応じることができるようにしている場合

これらの改正は、2024年1月1日以後に行う電子取引の取引情報に係る電磁的記録について適用されます。

電子帳簿保存法改正への迅速な対応はシステム活用を

改正電子帳簿保存法に適正に対応するには、「電子帳簿等保存」「スキャナ保存」「電子取引のデータ保存」のそれぞれで保存要件を満たす必要があります。電子帳簿保存法対応への手間を削減し、要件を満たしつつ効率的な運用を目指すのであれば、改正電子帳簿保存法に適応した請求書管理、経費精算システムの導入を検討しましょう。電子帳簿保存法への対応や、経費・請求作業の効率化、ペーパーレス化の推進を目指すなら、SAP Concurのソリューションを活用するのがおすすめです。

SAP Concurは、経費精算や出張管理、請求書管理が効率的に行えるクラウドシステムです。制度改正への適応はもちろん、充実した機能で、経費精算業務を省力化し、社内の生産性向上に役立ちます。

NTTデータ・スマートソーシングでは、SAP Concurのライセンス契約をはじめ、認定コンサルタントによるSAP Concurのソリューションの導入設定を実施しています。

SAP Concurの導入を検討される際は、コンカー社のアジア初のアウトソーシングパートナーとして、豊富な導入実績を持ち、高い技術力とノウハウでお客様をサポートするNTTデータ・スマートソーシングへぜひご相談下さい。

SAP Concurライセンス契約/インプリメンテーションはこちら

https://concur.nttdata-smart.co.jp/service/implementation