インボイス制度で領収書はどうなる?押さえておきたい対策を解説

2023年10月1日からインボイス制度が開始されると、仕入税額控除を受けるためには、適格請求書発行事業者から発行される適格請求書(インボイス)の保存が必要になります。「適格請求書」という名称であっても、請求書に限らず、領収書やレシートなどもインボイス制度の対象です。では、領収書を発行するとき、または受領するときには、どのような対応が必要になるのでしょうか。

ここでは、インボイス制度による領収書の変更点や、インボイス制度に対応した領収書の書き方、領収書の発行時・受領時にそれぞれ必要な対策などについて解説します。

インボイス制度における「領収書」の扱いは?

インボイス制度は、消費税の仕入税額控除に関わる新しい制度です。正式には「適格請求書等保存方式」といい、2023年10月1日から施行開始が予定されています。

インボイス制度が開始されると、課税事業者は、所定の項目が記載された「適格請求書(インボイス)」による取引でなければ、原則として仕入税額控除を受けられません。適格請求書は、従来の請求書の記載項目に加えて、税率ごとに区分された合計額や適用税率などが記載された書類です。「適格請求書」という名称ですが、定められた記載事項が備わっていれば、請求書に限らず領収書やレシートなども適格請求書として扱われます。

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときには、適格請求書を交付しなければなりません。領収書やレシートを発行する際にも、適格請求書の規定に沿った記載内容に変更する必要があります。

インボイス制度の詳しい内容についてはこちらをご参照下さい。

適格簡易請求書とは?

適格簡易請求書とは、その名の通り、適格請求書に比べて記載内容が簡易化された書類です。インボイス制度では、不特定多数の者に対して事業を営む事業者に限り、適格請求書に代えて「適格簡易請求書」を交付することが認められています。

<適格簡易請求書を交付できる事業者>

・小売業

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業(不特定かつ多数の者に対するものに限る)

・その他これらの事業に準ずる事業で、不特定かつ多数の者と取引をする事業

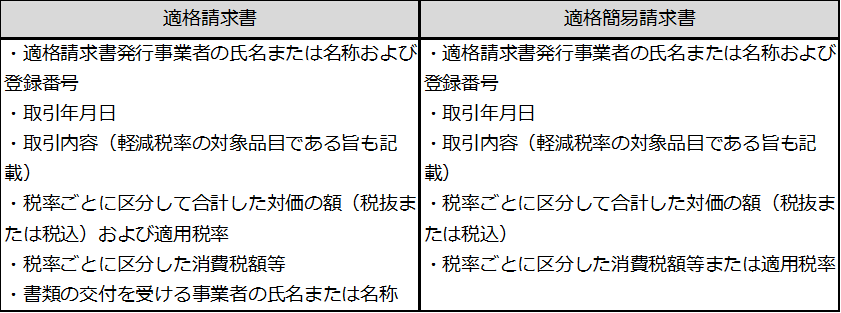

適格請求書と適格簡易請求書の記載項目の違い

適格簡易請求書では、適格請求書と違い、「書類の交付を受ける事業者の氏名または名称」の記載が不要となります。

適格請求書には、受け取る相手の名前、つまり宛名の記載が必要です。しかし、例えばスーパーなど不特定多数と取引を行う小売店で、お客様の一人ひとりに氏名や名称を聞き、領収書やレシートに記載するのは現実的ではありません。そのようなことをしていては非常に手間と時間がかかり、営業に支障が出てしまう可能性もあります。そこで、不特定かつ多数の者に対して事業を営む事業者には、適格請求書に代えて適格簡易請求書を交付することが認められているのです。

また、適格請求書の場合は、税率ごとに区分された消費税額等と適用税率の両方の記載が必要ですが、適格簡易請求書では、どちらかが正しく記載されていれば問題ありません。

適格請求書と適格簡易請求書のそれぞれの記載事項は、以下のとおりです。

■適格請求書と簡易適格請求書の記載内容

インボイス制度に対応した領収書の書き方

では、インボイス制度に対応した領収書の書き方を具体的に見ていきましょう。ここでは、適格請求書の記載項目に沿って解説していきます。

領収書を発行した事業者の名称および登録番号の記載

インボイス制度に対応した領収書には、発行者の名称とともに登録番号の記載が必要となります。登録番号とは、適格請求書発行事業者の登録をすると税務署から通知される番号です。法人番号を構成する課税事業者なら「T+法人番号」となり、個人事業主などの課税事業者は「T+数字13桁」となります。

取引年月日

従来の領収書と同様に、商品やサービスを提供した日を正確に記載します。領収書は多くの場合、取引年月日と発行年月日は同じになります。

取引内容

提供した商品やサービスの内容を記載します。軽減税率(8%)と標準税率(10%)の2種類がある場合は、どれが軽減税率に該当するのかがわかるように記載する必要があります。

税率ごとに区分して合計した対価の額および適用税率

商品・サービスの対価の額を、軽減税率と標準税率の税率ごとに合計し、適用税率とともに記載しなくてはなりません。税率ごとに合計した対価の額は、税抜または税込で記載します。

例えば、軽減税率の商品を税込43,200円分、標準税率の商品を税込88,000円分販売した場合は、「8%対象 40,000円」「10%対象 80,000円」という記載が必要です。

税率ごとに区分した消費税額

「税率ごとに区分して合計した対価の額および適用税率」の記載と併せて、軽減税率と標準税率に区分した消費税額を記載します。上記の例でいうと、「8%対象 40,000円」に対して「消費税 3,200円」、「10%対象 80,000円」に対して「消費税 8,000円」と表記しなくてはなりません。

書類の交付を受ける事業者の氏名または名称

領収書を交付する取引先の名称を記載します。従来の領収書に記載しているものと同様です。なお、適格簡易請求書の場合は記載する必要はありません。

インボイス制度対応の領収書を扱う際の注意点

インボイス制度開始後、領収書を扱う際には、記載事項以外にも確認しておきたいルールがあります。インボイス制度対応の領収書を扱う際の注意点を把握しておきましょう。

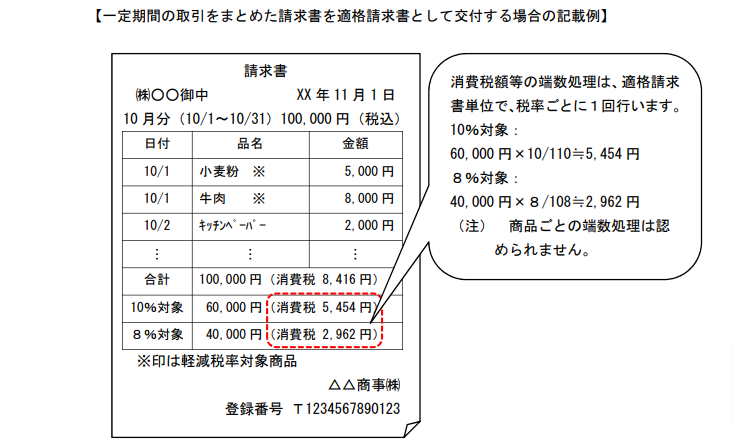

消費税の端数処理は適格請求書1枚につき1回

消費税額を計算するときに、1円未満の端数が生じる場合があります。これまでは消費税の端数処理について明確なルールがなかったため、商品ごとに端数を処理することも可能でした。しかし、インボイス制度では、1つの適格請求書(または簡易適格請求書)につき、税率ごとに1回の端数処理を行うというルールが決められています。インボイス制度に対応する場合、領収書であってもこのルールが適用されるため注意が必要です。これまで個々の商品ごとに端数処理を行っていた場合は、会計システムなどの改修が必要となります。

なお、切上げ、切捨て、四捨五入など、どのような方法で端数処理を行うかは、事業者によって任意の方式を採用することが可能です。

※出典:国税庁軽減税率・インボイス制度対応室「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

※出典:国税庁軽減税率・インボイス制度対応室「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

仕入税額控除を受ける場合は3万円未満の領収書も保存が必要

従来は、税込の取引価格が3万円未満である場合は、法定事項が記載された帳簿を保存していれば、請求書や領収書がなくても仕入税額控除が適用される特例がありました。しかし、インボイス制度ではこの特例が廃止され、3万円未満の取引であっても、適格請求書(または適格簡易請求書)がなければ仕入税額控除が受けられません。

ただし、「適格請求書の交付が困難」とみなされる次のような取引に関しては、交付義務が免除されます。

<適格請求書の交付義務が免除される取引>

1. 公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

2. 出荷者等が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

3. 生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せず行うものに限る)

4. 自動販売機、自動サービス機(自動両替機、コインロッカー、コインランドリー、自動写真撮影機、自動改札機など)により行われる課税資産の譲渡等(3万円未満のものに限る)

5. 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

領収書には収入印紙が必要

領収書は課税文書に該当するため、取引金額に応じて印紙税が発生します。この印紙税については、インボイス制度が始まっても現行制度と変更はありません。インボイス制度導入後も、領収書の記載金額が5万円以上の場合は、収入印紙を貼付する必要があります。

インボイス制度で領収書の受取側が対応すべきこと

インボイス制度開始後は、領収書を受領したとき、発行したときそれぞれで対応や対策が必要です。インボイス制度で領収書の受取側が対応すべきことは、以下のとおりです。

領収書の保存が必要

仕入税額控除を受けるためには、適格請求書(または簡易適格請求書)の保存が条件となります。取引先から受け取った領収書は、適切な管理・保存が必要です。適格請求書の保存期間は、適格請求書を交付・受領した事業年度における確定申告書の提出期限の翌日から7年間です。

適格請求書の要件を満たしているかの確認作業

受け取った領収書の記載事項が、適格請求書(または適格簡易請求書)の要件を満たしているかどうかの確認が必要です。記載された適格請求書発行事業者の登録番号を照合し、仕入税額控除が可能か確認をする作業もあります。登録番号が正しいかどうかは、国税庁の「適格請求書発行事業者公表サイト」で確認することが可能です。 もし記載事項に不備があっても、受取側で追記や修正をすることはできません。その場合は、発行者に再発行を依頼する必要があります。

インボイス制度で領収書の発行側が検討しておきたい対策

領収書を発行する場合、インボイス制度の対策として、控えの保存方法の検討や電子インボイスの対応などが挙げられるでしょう。ここからは、発行側が検討しておきたい対策について解説します。

電子インボイスでの領収書送付を検討する

インボイス制度では、電子インボイス(電子データで送付された適格請求書)での送付や保管が認められています。電子インボイスは、紙の請求書や領収書とは異なり、ファイリングや保管スペースなどのコストがかかりません。そのため、今後は、領収書についても取引先から電子インボイスでの送付を求められる可能性があります。インボイス制度開始に備え、電子インボイスでの領収書の送付を検討しておくのがおすすめです。

控えの保存方法の検討

受け取った場合と同様に、自社が発行した領収書も、控えを7年間(交付した日が属する課税期間の末日の翌日から2カ月を経過した日から7年間)保存する義務があります。保存義務の対象となるのは、自社で発行した適格請求書(または簡易適格請求書)にあたるすべての証憑書類の写し(控え)です。受け取った領収書と同様に、自社発行の控えについても保存方法の検討が必要になります。前述した電子インボイスを導入すれば、控えの保管スペースの確保が不要になる上、検索などもスムーズです。

システムの導入検討

インボイス制度に対応した領収書を発行するには、記載項目などの要件を満たす必要があります。従来の領収書から項目が追加されるため、ミスを防ぐためにも、インボイス制度に対応したシステムの活用を検討しましょう。特に、現在手書きで領収書を発行しているようなら、インボイス制度を機にシステムを導入することをおすすめします。また、現在使用している会計システムなどがある場合は、そのシステムがインボイス制度に対応できるかどうかを確認し、対応していない場合や業務が煩雑になりそうなら見直しを検討してみて下さい。

領収書の受領・発行時にもインボイスへの対応が必要

インボイス制度は、請求書だけではなく、領収書やレシートなども対象になります。仕入税額控除を受けるには適格請求書が必要になるため、インボイス制度が開始される2023年10月1日までに準備を進めておきましょう。領収書などを電子データでやりとりする場合は、電⼦帳簿保存法にも対応しなければなりません。

インボイス制度や電⼦帳簿保存法への対応を進めるには、専用のシステムを導入するのがおすすめです。SAP Concurのソリューションなら、インボイス制度と電⼦帳簿保存法の両方に対応しながら業務生産性向上を図ることができます。

SAP Concurとは、経費精算や出張管理、請求書管理が効率的に行えるクラウドシステムです。制度改正への適応はもちろん、充実した機能で、経費精算業務を省力化し、社内の生産性向上に役立ちます。

NTTデータ・スマートソーシングでは、SAP Concurのライセンス契約をはじめ、認定コンサルタントによるSAP Concurのソリューションの導入設定を実施しています。

SAP Concurの導入を検討される際は、コンカー社のアジア初のアウトソーシングパートナーとして、豊富な導入実績を持ち、高い技術力とノウハウでお客様をサポートするNTTデータ・スマートソーシングへぜひご相談下さい。

SAP Concurライセンス契約/インプリメンテーションはこちら

https://concur.nttdata-smart.co.jp/service/implementation