インボイス制度の経過措置とは?仕入税額控除の要件や注意点を解説

2023年10月1日からインボイス制度が始まると、消費税の仕入税額控除を受けるためには、適格請求書発行事業者が発行した適格請求書(インボイス)が必要になります。ただし、インボイス制度開始からしばらくのあいだは、適格請求書発行事業者以外の者からの課税仕入れであっても、一定割合を仕入税額控除の対象にできる経過措置が設けられています。特に適格請求書発行事業者ではない事業者との取引が多くなりそうな場合は、この経過措置についてしっかりと理解しておく必要があります。

ここでは、インボイス制度の経過措置の概要と、経過措置を適用できる要件や仕訳方法、経過措置に備えて企業が検討しておきたいことなどについて解説します。

インボイス制度とは?

インボイス制度とは、2023年10月1日から導入される、消費税に関する新しい制度です。正式名称を「適格請求書等保存方式」といいます。

インボイス制度が始まると、課税事業者は、所定の項目が記載された「適格請求書(インボイス)」による取引でなければ、原則として仕入税額控除を受けられなくなります。インボイスを発行できるのは、事前に適格請求書発行事業者の登録を受けた事業者に限られます。適格請求書発行事業者の登録を受けるには課税事業者であることが前提になるため、免税事業者は適格請求書を発行することができません。免税事業者でも、課税事業者になることで適格請求書発行事業者の登録が可能ですが、その場合は、それまで免除されていた消費税の申告・納付義務が発生します。

インボイス制度の詳しい内容についてはこちらをご参照下さい。

インボイス制度における仕入税額控除の経過措置とは?

前述したとおり、インボイス制度導入後は、適格請求書発行事業者が発行した適格請求書(インボイス)がなければ仕入税額控除を受けられません。免税事業者や消費者など、適格請求書発行事業者以外の者からの仕入れで支払った消費税額については、控除の対象外となります。

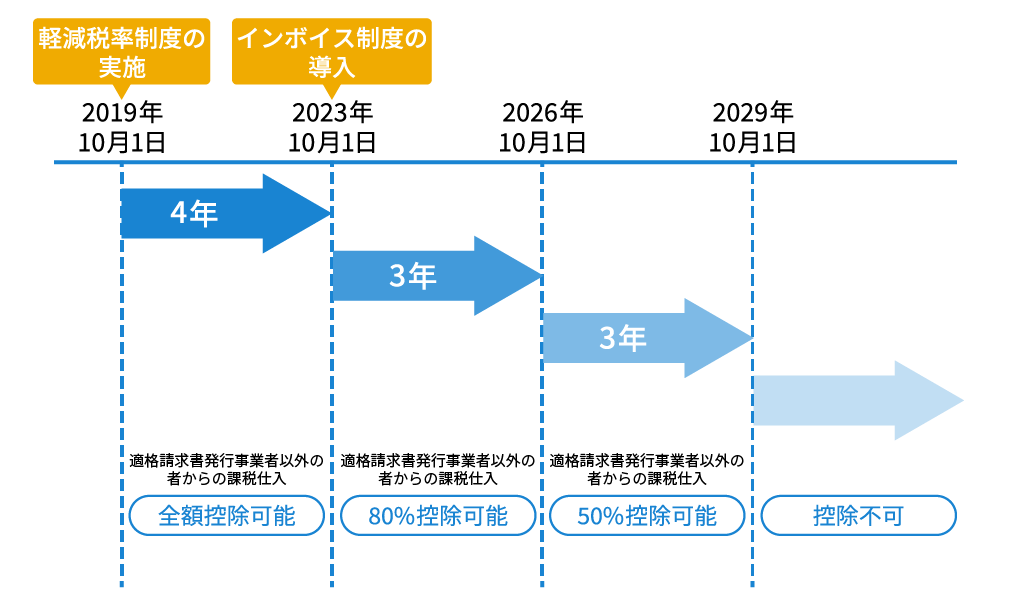

ただし、インボイス制度開始から6年間は、適格請求書発行事業者以外の者からの課税仕入れであっても、一定割合の控除が認められる経過措置が設けられています。

仕入税額控除の経過措置の期間と割合

インボイス制度の経過措置における控除率は、段階的に変動します。適格請求書発行事業者以外の者からの課税仕入れにおいて、インボイス制度が開始する2023年10月1日から2026年9月30日までの3年間は仕入税額相当額の80%を、2026年10月1日から2029年9月30日の3年間は仕入税額相当額の50%を控除可能です。

経過措置の仕入税額控除を受ける要件

インボイス制度の経過措置を適用するには、必要事項が記載された請求書と帳簿の保存が要件になります。それぞれの要件を満たさないと、80%または50%の仕入税額控除が受けられなくなってしまうので注意して下さい。

・請求書の要件

仕入先から受け取る請求書には、従来の区分記載請求書などと同様の事項が記載されている必要があります。必要な記載項目は以下のとおりです。

<請求書の記載項目>

・書類の作成者の氏名または名称

・取引を行った年月日

・取引内容(取引内容が軽減対象品目の場合は、取引内容と軽減税率対象である旨)

・税率ごとに合計した税込価額

・書類の交付を受ける当該事業者の氏名または名称

・帳簿の要件

帳簿には、上に挙げた請求書(区分記載請求書)の記載事項に加え、例えば「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨の記載が必要になります。具体的な記載項目は、以下のとおりです。

<帳簿の記載項目>

・課税仕入れの相手方の氏名または名称

・課税仕入れを行った年月日

・課税仕入れにかかる取引の内容(課税仕入れが他の者から受けた軽減税率対象品目の場合は、取引内容と軽減税率対象である旨)および経過措置の適用を受ける課税仕入れである旨

・課税仕入れにかかる支払額

なお、「経過措置の適用を受ける課税仕入れである旨」の記載については、個々の取引ごとに「80%控除対象」「免税事業者からの仕入れ」などと記載する方法のほか、「※」「☆」といった記号・番号などを表示して、別途「※(☆)は80%控除対象」などと記載する方法も認められています。

課税仕入れにかかる経過措置を適用する場合の税額計算

インボイス制度においては、仕入税額の計算方法は積上げ計算または割戻し計算を選択することが可能です。ただし、仕入税額で割戻し計算を選択できるのは、売上税額を割戻し計算している場合に限られます。

経過措置を適用する場合については、仕入税額の計算方法を適格請求書の仕入税額計算方法に合わせなければなりません。例えば、適格請求書分の仕入税額計算で積上げ計算を選択しているなら、経過措置適用分についても積上げ計算で仕入税額を求めることになります。

なお、税額計算にあたって1円未満の端数が生じた場合は、その端数を切り捨てまたは四捨五入します。

経過措置を適用する場合に、仕入税額とみなす金額の具体的な計算方法は、次のとおりです。

仕入税額について積上げ計算を適用している場合

仕入税額について積上げ計算を適用している場合、経過措置の適用を受けるのであれば、積上げ計算を採用する必要があります。計算方法は、経過措置の適用を受ける課税仕入れの都度、その課税仕入れにかかる支払対価の金額に110分の7.8(軽減税率対象の場合は108分の6.24)を掛けて算出した金額に、さらに80%(2026年10月1日~2029年9月30日は50%)を掛けて算出します。

仕入税額について割戻し計算を適用している場合

仕入税額について割戻し計算を適用している場合、経過措置の適用を受けるのであれば、割戻し計算を採用する必要があります。計算方法は、課税期間中に行った経過措置の適用を受ける課税仕入れにかかる支払対価の額の合計金額に、110分の7.8(軽減税率対象の場合は108分の6.24)を掛けた金額に、さらに80%(2026年10月1日~2029年9月30日は50%)を掛けて算出します。

経過措置で仕入税率控除に減額がある場合の仕訳方法

インボイス制度の経過措置を適用する場合は、仕訳方法にも注意が必要です。経過措置を適用する場合の仕訳には、控除が受けられない分の金額を費用項目に上乗せする方法と、決算時にまとめて雑損失として計上する方法があります。

ここでは、経過措置の控除率を80%として、それぞれの仕訳方法の例を解説します。

控除が受けられない分の金額を費用項目に上乗せする方法

仕入税額のうち控除が受けられない分の金額を、費用項目に上乗せする仕訳方法について説明します。例えば、免税事業者から税込1万1,000円の消耗品を現金で購入した場合、インボイス制度導入前の仕訳では次のようになります。

■インボイス制度導入前の仕訳例

インボイス制度導入後は、仕入税額のうち20%(上記の例でいえば200円)は控除が適用されません。この分を費用項目に上乗せすると、仕訳は次のとおりとなります。

■インボイス制度導入後の仕訳例

決算時にまとめて雑損失として計上する方法

控除が受けられない20%分の金額を費用項目として計上するほかに、決算時にまとめて雑損失として計上する方法があります。雑損失として計上する場合の取引時と決算時の仕訳は、それぞれ次のとおりです。

■取引時点の仕訳例

■決算処理時点の仕訳例

なお、この雑損失を用いる仕訳方法では、減価償却資産を取得した際には、法人税の申告調整などが発生する場合があるため注意が必要です。

経過措置の適用を受ける場合に、企業が検討しておくべきこと

インボイス制度の開始にあたっては、適格請求書に関する準備に加えて、経過措置への対応も必要になります。インボイス制度の経過措置を受ける場合、企業はどのようなことを検討すればよいのでしょうか。

経過措置の要件を確認する業務フローの構築

経過措置の適用を受ける場合は、経過措置の要件を満たした請求書や帳簿を保存しなければなりません。そのため、それぞれ要件を満たしているかどうかの確認フローの構築が必要となります。また、仕訳や税額計算の方法の確認・ルールづくりも必要です。

経理業務の負担の軽減

経理業務の負担がどれくらいになるのか、また軽減するための案を検討することも大切です。経過措置の適用を受ける場合、適格請求書とそうではない請求書の2通りの経理処理が必要となります。また、インボイス制度導入後では、取引先から発行された適格請求書のチェックや複数税率の計算、自社が発行する請求書等の仕様変更といった作業も発生します。そのため、事前にどれくらいの業務が想定されるのか、業務の負担が大きくなる場合は、負担を軽減するための対策を検討しなくてはなりません。

経理業務の負担を軽減し、業務効率化を目指すためには、インボイス制度に対応した会計システムの導入がおすすめです。もし現在使用している会計システムがインボイス制度に対応していない場合は、システムの見直しも視野に入れておきましょう。

インボイス制度への対応は専用システムの活用を

インボイス制度には経過措置が設けられており、開始後6年間は、適格請求書発行事業者以外の者からの課税仕入れでも、要件を満たせば80%または50%の控除が可能です。ただし、取引先が適格請求書発行事業者かそうでないかによって仕訳や帳簿の記載、税額計算方法などが異なるため、経理業務の煩雑化は避けられません。

業務負担の軽減を目指すには、インボイス制度に対応したシステムの導入がおすすめです。SAP Concurのソリューションなら、インボイス制度に適切に対応し、かつ業務生産性向上を図ることができます。

SAP Concurとは、経費精算や出張管理、請求書管理が効率的に行えるクラウドシステムです。制度改正への適応はもちろん、充実した機能で、経費精算業務を省力化し、社内の生産性向上に役立ちます。

NTTデータ・スマートソーシングでは、SAP Concurのライセンス契約をはじめ、認定コンサルタントによるSAP Concurのソリューションの導入設定を実施しています。

SAP Concurの導入を検討される際は、コンカー社のアジア初のアウトソーシングパートナーとして、豊富な導入実績を持ち、高い技術力とノウハウでお客様をサポートするNTTデータ・スマートソーシングへぜひご相談下さい。

SAP Concurライセンス契約/インプリメンテーションはこちら

https://concur.nttdata-smart.co.jp/service/implementation